Tendência ainda de alta

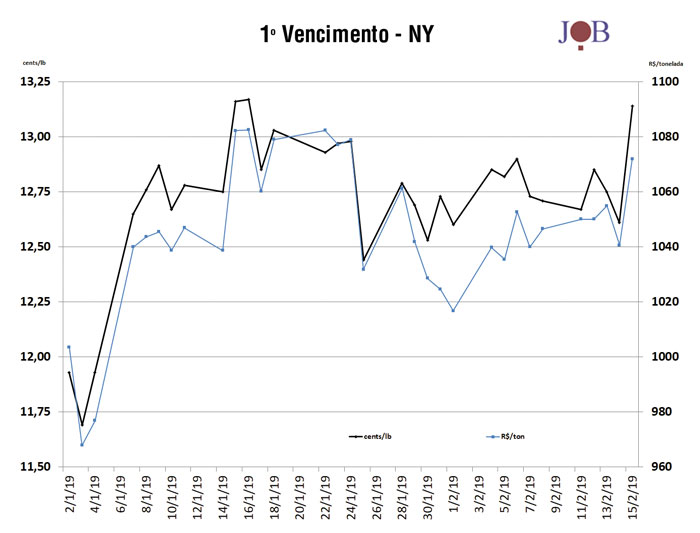

O mercado internacional de açúcar iniciou 2019 apresentando uma recuperação de preços que persistiu até a primeira quinzena de janeiro. Desde então, as cotações da commodity, em sua maior parte, situaram-se no intervalo de 12,50 cents/lb a 13,00 cents/lb.

A tendência primária para preços ainda é de alta, suportada por fundamentos de mercado que sinalizam para um déficit global na produção de açúcar para a próxima safra (2019/20). Além disso, o superávit previsto para a atual safra mundial (2018/19) vem sendo reduzido e já existem algumas previsões indicando déficit.

O gráfico abaixo mostra o comportamento dos preços do açúcar demerara na Bolsa de Nova York, tomando como base o 1º vencimento.

Com a safra 2018/19 praticamente encerrada no Centro-Sul, obteve-se como resultado um mix de produção consideravelmente mais alcooleiro. No acumulado, desde o início da safra, 64,5% da cana-de-açúcar foram direcionados à produção de etanol. A quebra no processamento de açúcar alcançou 9,5 milhões de toneladas quando comparada com a safra anterior. As exportações brasileiras acumuladas de açúcar nesta safra (2018/19), até o mês de janeiro, apresentam uma queda de aproximadamente 7 milhões de toneladas em relação à safra passada.

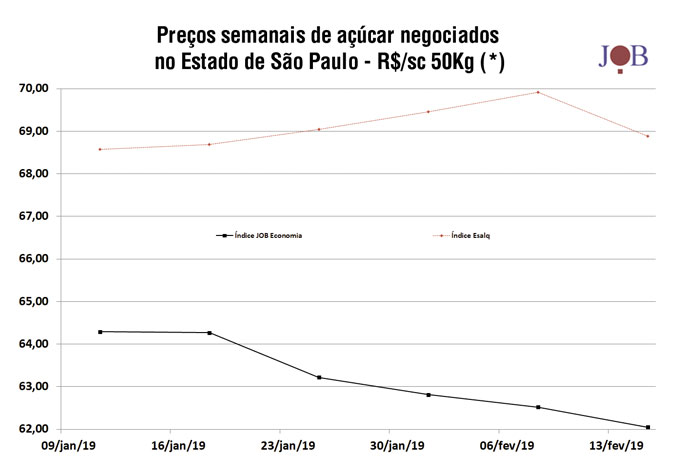

No que diz respeito aos preços, com base no Centro-Sul, o mercado doméstico vem apresentando, desde o início do ano, uma pressão do lado da oferta, que juntamente com a falta de suporte do mercado internacional tem gerado um viés baixista para preços.

Diante dessa maior oferta de açúcar, o desconto médio de preços do tipo cristal apurado através do índice JOB x índice Esalq voltou a subir e, no final da primeira quinzena de fevereiro, atingiu 9,9% .

O gráfico acima apresenta os preços médios semanais negociados em São Paulo apurados índices JOB Economia e Esalq. ■

O gráfico acima apresenta os preços médios semanais negociados em São Paulo apurados índices JOB Economia e Esalq. ■

Deixe um comentário

Você precisa fazer o login para publicar um comentário.