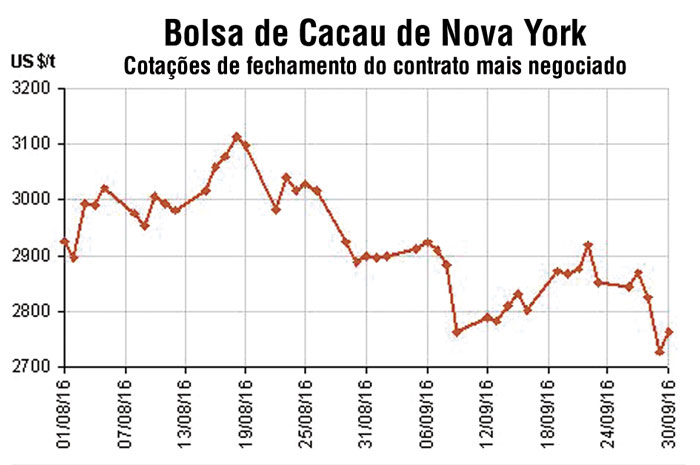

Confirmando previsão anterior, os sinais de recuperação dos preços do seu ponto baixo no final de julho se concretizaram e a cotação do contrato mais negociado na Bolsa de Nova York voltou a superar US$ 3.100 em meados de agosto. Contudo o “rally” foi de curta duração. Sem que surgissem novos elementos no cenário fundamental, os operadores especulativos, liderados pelos chamados “fundos sistemáticos” (system funds) em Nova York, iniciaram uma nova campanha de vendas que derrubou os preços para abaixo de US$ 2.800. Uma tentativa de recuperação foi ensaiada na segunda quinzena de setembro, mas não conseguiu prosperar e o mês terminou com a cotação do contrato mais negociado fechando em US$ 2.761, igual ao ponto mais baixo dos últimos 18 meses, marcado no início de fevereiro. A persistente pressão das vendas dos fundos especulativos resultou no expressivo aumento da sua exposição vendida. O relatório das posições especulativas na Bolsa de Nova York com data base em 20 de setembro mostrou o “long” líquido menor e o “short” bruto maior desde março de 2013.

A Organização Internacional do Cacau (OICC) publicou seu terceiro Relatório Trimestral para a safra de 2015/16 elevando sua previsão de déficit para 212 mil toneladas (t), resultante de uma produção mundial líquida 3.948 mil t e moagens de 4.160 mil t. Apesar desta revisão para cima, a avaliação da OICC ainda está abaixo do consenso do mercado, que continua trabalhando com o mesmo déficit da ordem de 250-300 t, já citado na edição anterior deste relatório. O único fator ainda incerto é o volume das moagens do terceiro trimestre. A opinião majoritária é que não seja muito diferente do mesmo trimestre do ano passado, mas a forte elevação dos ratios da manteiga de cacau nos meses recentes aventa a possibilidade de um aumento.

Tampouco houve maior alteração nas projeções feitas para a próxima safra de 2016/17, que apontam para um superávit variando entre 200 e 250 mil t na opinião da maioria dos analistas e operadores, com a única exceção de um dos mais experientes (mas também mais atirados) administradores de um grande fundo especulativo especializado em cacau e café, cuja previsão vai de um déficit de 50 mil t até um superavit de 100 mil t.

Tampouco houve maior alteração nas projeções feitas para a próxima safra de 2016/17, que apontam para um superávit variando entre 200 e 250 mil t na opinião da maioria dos analistas e operadores, com a única exceção de um dos mais experientes (mas também mais atirados) administradores de um grande fundo especulativo especializado em cacau e café, cuja previsão vai de um déficit de 50 mil t até um superavit de 100 mil t.

Mesmo descartando esta última previsão pessimista, o provável superávit de 2016/17 nada mais faria do que recompor – provavelmente apenas em parte – o déficit gerado em 2015/16. Apesar disso, o sentimento do mercado está assumindo um viés baixista. As principais causas desta aparente incongruência são a persistente estagnação da demanda por cacau em praticamente todos os mercados consumidores; a falta de perspectivas de um continuado aumento das cotações de cacau, que afasta os fundos especulativos do mercado comprador, e a situação bem comprada da indústria consumidora global, cuja cobertura com contratos de preço já fixado é estimado em cerca de oito meses. •