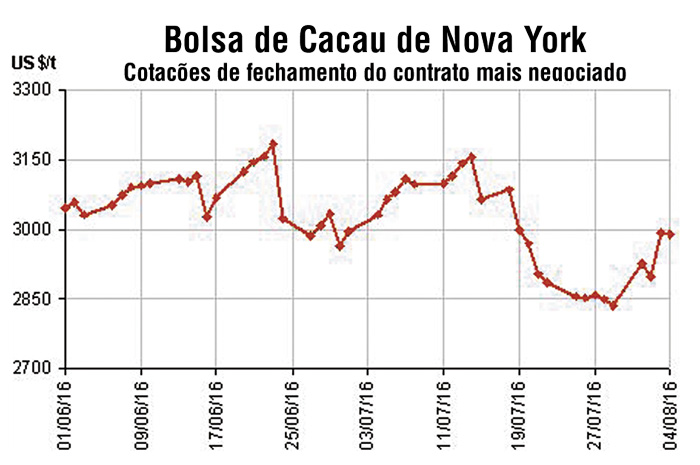

O evento mais marcante no curso dos dois meses cobertos por esta edição foi o referendo que decidiu pelo desligamento da Grã Bretanha da União Europeia. A decisão, que passou a ser conhecida em todo mundo pelo apelido “Brexit”, provocou fortes reações em todos os mercados de ativos de risco e derrubou a cotação da libra esterlina contra o dólar para seu valor mais baixo de 31 anos. O efeito sobre o mercado de cacau foi uma vertiginosa queda de US$ 160 da cotação do contrato mais negociado na Bolsa de Nova York em 24 de junho, dia da publicação do resultado, concomitante com uma explosiva alta de £60 do mesmo contrato na Bolsa de Londres. Fora desse episódio não houve ocorrências de maior impacto no cenário fundamental e o comportamento das bolsas continuou sob a influência dominante das manobras dos grandes operadores especulativos. Até meados de julho, os preços evoluíram basicamente para o lado, dentro de uma faixa delimitada por US$ 2.960 e US$ 3.180, quando sofreram o impacto de uma campanha agressiva de vendas de fundos especulativos e caíram para US$ 2.835 no último dia de julho, nível mais baixo desde meados de fevereiro, de onde começaram a mostrar sinais de recuperação.

As notícias do campo fundamental não trouxeram maiores novidades e pouco influíram no comportamento dos preços. As moagens do segundo trimestre de 2016 aumentaram em todos os mercados consumidores compensando uma redução acentuada na África, provocada pela queda da produção na Costa do Marfim e pela péssima qualidade do pouco cacau produzido. A soma das moagens da América do Norte, Ásia, Brasil e Europa nos primeiros nove meses do ano-safra internacional 2015/16 entre outubro e junho, registrou um aumento da ordem de 30.000 toneladas (t) em comparação com o mesmo período da safra anterior, enquanto as moagens da Costa do Marfim diminuíram 32.000 t. As previsões para o ano-safra inteiro continuaram inalteradas, variando entre um crescimento de 0,5% e uma queda de 2%. Quanto à produção mundial, também não houve maiores alterações nas previsões, que variam entre 3,9 e 4,0 milhões de toneladas, 6-7% abaixo da safra anterior e deverão resultar em um déficit da safra 2015/16 em torno de 250-300 mil t.

Com as perspectivas para a corrente safra já consolidadas, as atenções passam a focar-se sobre a safra 2016/17, que começará em outubro. Existe um consenso entre os analistas que haverá uma melhora da produção mundial e pouco crescimento da demanda, cujo efeito combinado será um superávit, mas as opiniões divergem amplamente quanto ao tamanho, variando entre 100 e 250 mil t. As condições climáticas da África Ocidental durante agosto serão cruciais para o desenvolvimento das safras locais que representam mais de 70% da produção mundial e fornecerão uma indicação melhor para o provável resultado. •